Ebben a fejlett országban beszakadt az ingatlanpiac

2022. december 28. 16:08

Svédországban a friss adatok szerint 15 százalékkal csökkent a lakások értéke a korábbi csúcshoz képest. A fő kockázat nem a lakásokban, hanem a kereskedelmi ingatlanokban van.

2022. december 28. 16:08

p

0

1

1

Mentés

Mihálovics Zoltán

Általános tendencia világszerte, hogy a növekvő infláció és a hitelfelvételi költségek exponenciális emelkedése meredeken lefelé hajtotta jó ideig a lakásárakat. Habár a tendencia jelen gazdasági körülmények között általános, az egyik ország, ahol ez a trend a leggyorsabban érvényesül, az Svédország. Ott az olcsó hitelek és a lakáshiány miatt táplált több évtizedes ingatlanpiaci fellendülés után az északi régió legnagyobb gazdasága most egy meredeken zsugorodó lakáspiaci zsugorodással néz szembe, amely egy elmélyülő gazdasági visszaeséssel fenyeget.

az év eleji csúcshoz képest 12 százalékos, nominálisan viszont 15 százalékos visszaesést kapunk eredményül.

Viszont a svéd lakásárak esése olyan gyorsan megy végbe, hogy a valós csökkenés meghaladhatja az előrejelzések által várt 20 százalékot is.

Az alábbi ábra szemlélteti, hogy a svéd lakáspiac a legtöbb pandémia alatt felhalmozott előnyét kezdi elveszíteni. A piac drámai változáson megy keresztül.

Forrás: Norges Bank, Bloomberg. 2020 jan.=100. Saját szerkesztés.

A megélhetési költségek növekedése és a lakások értékének csökkenése együttesen arra késztette a fogyasztókat, hogy mindenképpen tartsák kézben a költekezésüket. Ha ez így lesz, akkor azt a svéd gazdaság meg fogja érezni. Svédországot tehát most az a veszély fenyegeti, hogy az Európai Unió 27 tagállama közül ők esnek a legmélyebb recesszióba.

Ez ugyanakkor nem svéd sajátosság: az ingatlanpiacok a járvány alatt lendültek fel, az infláció emelkedésére a jegybankok kamatemeléssel válaszoltak, ami viszont a globális ingatlanértékek esését idézte elő a fejlett országokban. Az olyan, korábban virágzó országok ingatlanpiacai, mint Kanada, Ausztrália vagy éppen Új-Zéland most meredeken esnek, de a fejlett gazdaságok döntő többségében hasonló tendencia érvényesül – mint köztudott: recessziónak tekintjük a két egymást követő negyedévben bekövetkezett GDP csökkenést.

A svédek érzékenyebbek a monetáris szigorításra

A svéd eset azért különösen feltűnő, mert a legutóbbi korrekciók rövid életűek voltak, a svéd fiatal lakásvásárlók pedig még soha nem tapasztaltak semmilyen komolyabb piaci összeomlást odahaza. Ehhez a környezethez az ingatlanokkal foglalkozó szakembereknek is alkalmazkodniuk kellett. Stockholm kiemelten szabályozott lakásbérleti piacán például korábban a kérelmezőknek akár 10 évet is kellett várniuk arra, hogy bérlakáshoz jussanak, ami arra késztette őket, hogy ne állami-önkormányzati lakást béreljenek, hanem inkább lakást vegyenek, ha tudnak. Ebben a környezetben viszont a lakáseladások volumene jelentősen lelassult.

A SBAB jelzáloghitelkezelő például régóta üzemeltet egy Booli nevű ingatlaninformációs portált, valós idejű adatokkal. Ennek az adatai is visszaigazolják, hogy az eddig pezsgő svéd ingatlanpiac milyen mértékben hűlt le. Az oldalon a hirdetések manapság már kétszer annyi ideig maradnak fent, mint egy évvel ezelőtt. A stockholmi családi házak például novemberben átlagosan 40 napig szerepeltek fenn, miközben egy évvel ezelőtt ez csupán 15 nap volt.

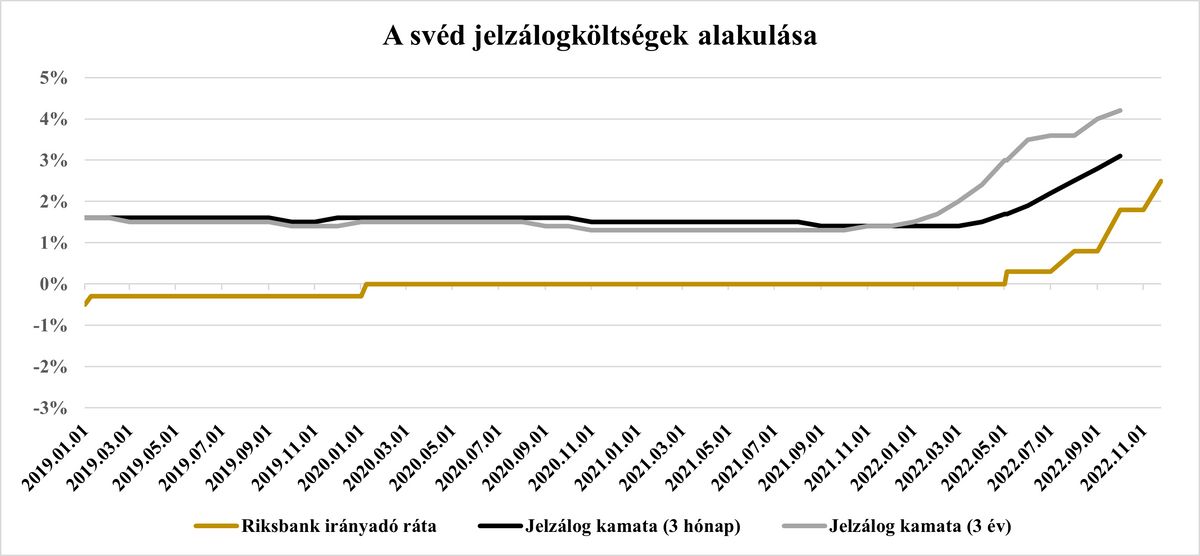

Igaz, hogy az Európai Unió számos országa küzd hasonló problémákkal, de a svéd ingatlanpiac a legsebezhetőbbek közé tartozik. A magyarhoz hasonló népességű, 10 milliós Svédországban nagyjából az emberek 64 százalékának van saját tulajdonú otthona, viszont a többségüknek nincs fix kamatozású jelzáloghitele, így a kamatlábak emelkedésére igen érzékenyen reagálhatnak a lakáshitelesek. Így Svédországban a monetáris politika logikája gyorsabban érvényesül a lakásárak alakulásában, mint más gazdaságokban. A svéd jelzálogköltségek 2019 óta megháromszorozódtak, ezt szemlélteti az alábbi ábra.

Forrás: Riskbank, Bloomberg. Saját szerkesztés.

El kell kerülni a fogyasztási kiadások leállását

A svéd jegybank sorozatos kamatemelései után most az a legnagyobb félelem, hogy beesnek a fogyasztók kiadásai, ami visszafogja a gazdaságot. A háztartások adóssága magas szintű: jelenleg a svéd GDP 90 százalékának felel meg, ami azt jelenti, hogy a magasabb hitelfelvételi költségek súlyos hatással lesznek a fogyasztásra. Ennek már érezhetők a jelei: zuhan a kiskereskedelmi forgalom, lassul a hitelezés növekedése.

Az infláció gyorsulásával a lakáshelyzet még rosszabbá válhat. A svéd jegybank illetékese nemrég azt nyilatkozta, hogy a folyamatos infláció arra késztetheti a monetáris szervet, hogy 2,5 százalékról 4,5 százalék fölé emelje az irányadó ráta szintjét. Egy ilyen agresszív szigorítás további 10 százalékos ingatlan értékcsökkenést jelenthet rövid távon is.

Igaz, hogy a lakáspiac esetleges összeomlása ellen a svéd bankok viszonylag jól védettek lennének, mert a hitelfelvevők képesek az adósságaikat kifizetni, emellett a szociális ellátórendszer is támogatólag mögöttük áll, ami ugyan átsegíti őket a munkanélküliségen és a betegségeken, ám a valódi kockázatot a bankok számára a kereskedelmi ingatlanok jelentik. Ugyanis a kereskedelmi ingatlanok ingatlan alapú hitelezése a nagyobb bankok hitelállományának 16-36 százalékát teszi ki.

A 2025-2027-es időszakra az S&P Global Ratings azzal számol, hogy a magyar gazdaság 2,8 százalékos reálnövekedést ér el éves átlagban – értékelte a Makronóm Intézet elemzője a péntek esti döntést.

A KSH friss adatai szerint a 30 év alattiak, valamint az 55 év felettiek körében emelkedett elsősorban az aktivitás az utóbbi időszakban – derül ki a Makronóm Intézet elemzőjének értékeléséből. A munkanélküliség továbbra is alacsony, főleg nemzetközi, uniós összehasonlításban.

Nem járnak jó idők a Sparra: veszteséget termel, és a vezetés ezt azzal leplezné, hogy több fronton támadja a kormányt. A nemzetközi cég kulturálatlan magatartással vádolja a kabinetet a meghirdetett patrióta gazdaságpolitika miatt.